Aber wieder reden alle vom bevorstehenden Aufschwung im Herbst, spätestens aber Anfang 2004. Es ist die Aufgabe von Frühindikatoren, Aufschwünge anzuzeigen, die man in der Realität noch nicht sieht. Bisher hat sich aber auch bei den Stimmungsindikatoren nichts Handfestes getan. Die M+E-Unternehmen beurteilen ihre Lage noch genau so schlecht wie am Jahresanfang. Aufgehellt haben sich ihre Geschäftserwartungen. Ob dahinter konkrete Aussichten auf höhere Geschäftsvolumina stehen oder die Unternehmen nur dem Optimismus der Wirtschaftsforscher folgen, ist offen. Auf alle Fälle sollte den positiveren Erwartungen nach allen Negativ-Erfahrungen diesmal mit mehr Skepsis begegnet werden. Vor gut einem Jahr zerplatzte voreiliger Optimismus jäh wie eine Seifenblase. Die Chancen stehen diesmal besser: Die US-Konjunktur kommt in Schwung, Asien zieht mit und der Euro hat wieder ein Export verträglicheres Niveau. Viel hängt davon ab, dass die dringend notwendigen Steuer-, Sozial- und Arbeitsmarktreformen endlich auf den Weg gebracht werden.

Auftragseingang. (Grafik1

Die harten Daten zeigen noch keine Belebung. Die Bestellungen aus dem Ausland waren im Juli/August zwar um rund 2 Prozent höher als im 2. Quartal, was darauf hin deuten könnte, dass zumindest das Ende der Talfahrt erreicht ist. Die inländische Nachfrage befindet sich aber weiter auf Schrumpfkurs (-1%). Beides zusammen ergab ein Auftragsplus von 0,5 Prozent. Diese Schere entspricht dem bei M+E üblichen Konjunkturmuster. Alle früheren Aufschwünge waren Export induziert und es brauchte immer Zeit bis der Funke auf das Inlandsgeschäft übersprang. Der Export wird bei einem verträglichen Wechselkurs weiter anziehen. Schwieriger liegen die Dinge im Inland: die unzureichenden privaten und öffentlichen Investitionen, der trotz hoher Tarifabschlüsse schwache private Verbrauch – ein Debakel für die gewerkschaftliche Kaufkrafttheorie. Unverändert leidet die Inlandsnachfrage unter der enormen Steuer- und Abgabenlast, zu hohen Lohnkosten, zu niedrigen Gewinnen und leeren Staatskassen.

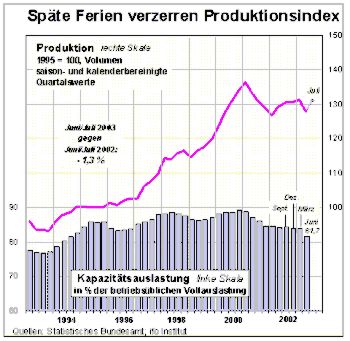

Produktion. (Grafik2)

Die Talfahrt der M+E-Produktion (-2,5% im 2. Quartal) scheint gestoppt. Kalender- und saisonbereinigt war das Fertigungsniveau im Juli/August sogar wieder um ein paar zehntel Prozent höher als im 2. Quartal. Die Vorjahresproduktion wurde im Juli/August um 0,4 Prozent übertroffen. Über Vorjahr lagen die Hersteller von Vorleistungs- (0,5%) und Investitionsgütern (0,7%). Die Konsumsparte hatte ein Minus von 4 Prozent. Mitte des Jahres wurde für die M+E-Industrie ein durchschnittlicher Auslastungsgrad von 81,7 Prozent gemessen. Dies ist eine Unterauslastung von rund 10 Prozent.

Beschäftigung.

Seit Mitte 2001 sinkt die Beschäftigtenzahl – bis Juli 2003 saisonbereinigt um 4½ Prozent (-160.000), zuletzt mit zunehmendem Tempo. Allein in den letzten beiden Monaten gingen 28.000 Arbeitsplätze verloren. Die Betriebe hatten anfangs weniger Personal abgebaut als von der Produktion her angezeigt gewesen wäre. Dies ist seit einiger Zeit nicht mehr möglich. Der Abbau wird weiter gehen. Von der Konjunktur kommen (noch) keine Impulse. Selbst wenn sie im Herbst anspränge, würde dies erst Monate später auf die Beschäftigung durch schlagen. Zudem zwingen die hohen Tarifabschlüsse immer noch zu starker Rationalisierung.

Arbeitsmarkt.

Die Situation auf dem Arbeitsmarkt ist auch in den M+E-Bereichen (Industrie und Handwerk) unverändert dramatisch. Zwar geht die Arbeitslosenzahl seit April zurück, jedoch ausschließlich aus saisonalen Gründen und durch Statistikbereinigungen. Ende September 2003 wurden in den gewerblichen M+E-Berufen 477.700 Arbeitslose gezählt, nur noch 26.200 mehr als im Vorjahr. Auf der anderen Seite waren bei den Arbeitsämtern 52.400 offene Stellen registriert. Da nur etwa jede dritte freie Stelle gemeldet wird, liegt die Gesamtzahl der Vakanzen bei rund 160.000. Nach Ende der Ferienzeit stieg die Zahl der Kurzarbeiter zwar wieder auf 61.000. Das waren aber immerhin 15.000 weniger als im September 2002.

Verdienste.

Arbeiter der M+E-Industrie hatten in den ersten 7 Monaten 2003 im Schnitt 2,1 Prozent, Angestellte 2,3 Prozent höhere Bruttomonatsverdienste als im Vorjahr. Das sind 0,8 Prozent weniger als der auf diesen Zeitabschnitt bezogene Tarifanstieg (3,2%). Teile der Tariferhöhung dürften demnach mit Effektivverdiensten verrechnet worden sein. Der verbleibende Lohnanstieg lag immer noch über der gesamtwirtschaftlichen Produktivitätsrate (1½%). Netto standen die Monatsverdienste mit durchschnittlich 1 Prozent im Plus. Die Verbraucherpreise stiegen in derselben Zeit ebenfalls um 1 Prozent. Netto/real haben die Arbeitsplatzbesitzer also auch in diesem Jahr keine Verschlechterung hinnehmen müssen. (Da der Angestelltenanteil sich weiter erhöht hat, stieg das statistische Durchschnittseinkommen je Beschäftigten um 2,6 Prozent).

Kosten.

Die Lohnkosten je Arbeitsstunde stiegen in den ersten 7 Monaten 2003 um 2 Prozent. Hierbei spielten auch Kalender- und Urlaubseffekte eine Rolle. Hinzu kommen 0,5 Prozent für höhere Sozialbeiträge. Der gesamte Personalaufwand pro Stunde stieg deshalb um 2½ Prozent. Da die M+E-Produktivität auch nur um 2½ Prozent erhöht werden konnte, blieben die Personalkosten je Erzeugnis auf dem hohen Vorjahresniveau. (Grafik dazu)

Preise.

Höhere Kosten kann die M+E-Industrie schon lange nicht mehr an ihre Kunden weiter geben. Die Anstiegsrate der Erzeugerpreise liegt schon seit Jahren unter 1 Prozent. In den ersten 8 Monaten 2003 waren es nur 0,2 Prozent. Das ist absolute Preisstabilität, wenn man die darin enthaltenen Qualitätsverbesserungen berücksichtigt. (Grafik dazu)

Erträge.

Die M+E-Erträge waren 2002 weniger schlecht als erwartet. Im September letzten Jahres hatten die Unternehmen im Durchschnitt noch eine Nettorendite von 1,3 Prozent erwartet. Tatsächlich wurden es 1,8 Prozent. Dies ist dieselbe Rendite wie 2001. Offensichtlich hat die Fortsetzung des Beschäftigtenabbaus in der 2. Jahreshälfte 2002 zur Stabilisierung der Erträge beigetragen. Doch auch dieser Wert ist gemessen an den finanziellen Erfordernissen in einer globalisierten Wirtschaft völlig unzureichend. (Grafik dazu)

Geschäftsklima.

Die M+E-Unternehmen blicken zunehmend optimistisch auf die nächsten 6 Monate. Bei den Geschäftserwartungen hatte sich der Prozentsaldo aus „besser“ und „schlechter“ in den vergangenen Monaten schon von -9 (April) auf +8 (August) verbessert. Im September erfolgte dann ein Sprung auf +19. Ganz anders die aktuelle Geschäftslage: Sie wurde von den Unternehmen im September mit –22 (Saldo aus den Anteilen von „gut“ und „schlecht“) noch genau so schlecht beurteilt wie am Jahresanfang. (Grafik dazu).

Aussichten 2003.

Das DIW reduzierte im Frühjahr seine Produktionsprognose auf 1½ Prozent. Aus heutiger Sicht wird es eine null werden. Somit werden auch deutlich mehr als die bisher prognostizierten 70.000 Arbeitsplätze verloren gehen.

Stand: 10.10.2003

Quelle: Gesamtmetall

FDZT

Freude statt Frust")